武汉工程科技学院预算编制实施细则(暂行)

武汉工程科技学院

预算编制实施细则(暂行)

第一章 总 则

第一条 依据《武汉工程科技学院预算管理办法》的规定,结合学校事业发展实际,制定本实施细则。

第二条 学校预算的编制遵循“量入为出,收支平衡”的总原则。学校的一切收支项目,包括基建项目,全部纳入学校预算管理,不编制超出学校综合财力的赤字预算。

第三条 预算的编制划分收支两条线。收入来源渠道分类归集,包括财政拨教育事业费和学校取得的各类收入,收入与支出在内容上没有直接对应关系。

第四条 预算年度开始后,在预算方案未经批准之前,为保证学校各项工作的正常开展,财务处根据上一年度同期的预算支出项目及金额安排各项经费支出。

第二章 编制学校预算的依据和程序

第五条 预算编制依据是:

1、 上一年度的预算收支执行情况;

2、学校制定的事业发展规划、年度工作计划和任务;

3、各学院和职能部门上报的单位年度经费预算草案;

4、其它有关材料。

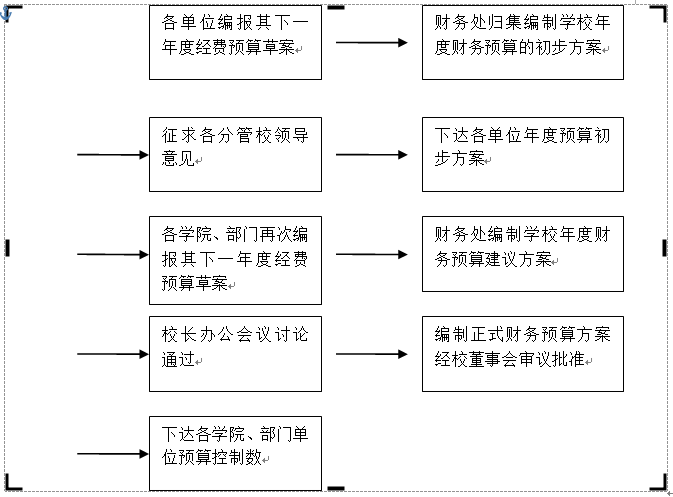

第六条 学校预算编制实行“两上两下”的方法。

“一上”:各学院和职能部门按要求编制本单位的年度经费预算草案上报学校;

“一下”:由财务处分类归集、测算、分析后编制学校年度预算初步方案,征求各分管校领导意见后,将各单位的年度经费预算初步方案下发给各学院和职能部门;

“二上”:各学院和职能部门根据本位年度经费预算初步方案提出修改意见和建议再次上报本单位经费预算草案;

“二下”:财务处再次测算、分析后编制学校年度财务预算建议方案提交校长办公会讨论,财务处根据校长办公会决议编制学校正式预算方案,经学校董事会审议批准后,正式下达学院、职能部门年度各项经费预算控制指标。

第七条 学校预算编制流程图:

第三章 预算编制方法、要求和标准

第八条 各学院和职能部门根据本单位教学、科研和行政管理工作的需要,于

1、教学部门财务预算:根据本部门完成教学、科研和行政管理工作的需要,编制本单位年度经费预算草案表并附预算编制说明书。

2、行政管理部门财务预算:根据本部门完成行政管理工作、专项管理工作的需要编制本单位年度经费预算草案表并附预算编制说明书。

第九条 财务处归集汇总各部门报送的年度经费预算草案,根据学校事业发展计划和任务,参考以前年度学校预算收支执行情况,并与相关职能部门充分协商,于

第十条 财务处征求各分管校领导对学校年度财务预算初步方案的意见后,在

第十一条 各学院和职能部门根据下达的本单位年度经费预算初步方案提出修改意见和建议,在

第十二条 预算编制实行问责制,在编制预算时出现无正当理由的漏项、错项而影响今后正常工作的,要追究预算单位主要负责人的责任。

第十三条 预算编制的具体内容和方法见下表。

预算基础数据编制分解表

|

序号 |

收 入 类 | ||

|

项 目 |

预算数据 提供部门 |

编制依据 | |

|

1 |

教育经费拨款 |

财务处 |

按上级主管部门核定拨款数编报 |

|

2 |

科研经费拨款 |

发展规划处 |

按任务数及横向数合理预计编报 |

|

3 |

教育事业收入 |

|

|

|

3.1 |

其中:本专科生学 费收入 |

招就处 财务处 |

按在校生和计划招生的各专业人数乘以学费标准编报 |

|

3.2 |

成人教育收入(含各类教学收入) |

继续教育学院 财务处 |

按在校生和计划招生的各专业人数乘以学费标准编报 |

|

3.3 |

培训项目收入 |

继续教育学院国际教育学院 财务处 |

按计划招生人数乘以收费标准合理编报 |

|

3.4 |

住宿费收入 |

招就处/财务处 |

按在校生和计划招生的各专业人数乘以住宿费标准编报 |

|

4 |

其他收入 |

财务处 |

按上年实收数结合学校事业计划稳健预计编报 |

|

序号 |

支 出 类 | ||

|

项 目 |

预算数据 提供部门 |

编制依据 | |

|

1 |

人员经费 |

|

|

|

1.1 |

其中:在职人员工资、各种津贴补贴、福利、社保、奖金、抚恤等 |

人事处 |

结合在职人员现状及新进人员计划按标准测算编报 |

|

1.2 |

学生的副食补贴、各类奖学金、学费减免、困难补助等 |

学工处 |

按标准测算编报 |

|

2 |

公用经费 |

|

|

|

2.1 |

学校统控经费 |

|

|

|

|

上缴上级支出 |

财务处 |

按规定测算编报 |

|

|

还贷利息支出 |

财务处 |

结合贷款现状及学校发展预计新增贷款额按当前贷款利率测算编报 |

|

|

水电费 |

后勤处 |

后勤处根据具体情况测算编报 |

|

|

科研经费奖励配套支出 |

科技处 |

按学校政策测算编报 |

|

|

其他统控经费 |

相关部门 |

由相关部门根据学校年度计划安排测算编报 |

|

2.2 |

教学业务经费 |

教务处/各学院 |

按生均定额标准及根据发展需要编报 |

|

2.3 |

职能部门业务费 |

各部门 |

按各项费用定额标准 |

|

2.4 |

职能部门专项经费 |

各部门 |

根据发展需要测算编报 |

|

2.5 |

校领导专项办公经费 |

财务处 |

按规定编报 |

|

2.6 |

科研事业支出 |

发展规划处 |

根据往年支出情况测算编报 |

|

3 |

发展经费 |

|

|

|

3.1 |

基本建设(预算年度预计付款金额) |

基建处 |

根据学校预算年度基本建设计划结合欠款数及未竣工情况测算编报 |

|

3.2 |

人才引进、师资培训 |

人事处 |

按学校预算年度人才引进计划和师资培养计划测算编报 |

|

3.3 |

实验室建设和设备购置(预算年度预计付款金额) |

资产处 |

按学校年度实验室建设计划、设备采购计划结合欠款数测算编报 |

|

3.4 |

各学院实验室维护与运转 |

各学院/资产处 |

按各学院和资产处协商的基础数据测算编报 |

|

3.5 |

校园基础设施维修维护及改造(预算年度预计付款金额) |

后勤处 |

根据预算年度维修计划测算编报 |

|

3.6 |

图书购置(预算年度预计付款金额) |

图书馆 |

根据预算年度图书采购计划测算编报 |

|

3.7 |

其他发展经费(预算年度预计付款金额) |

相关部门 |

根据预算年度学校其他发展计划测算编报 |

第十四条 预算草案的编制要求:

1、各单位在报送本单位预算草案表时,同时需附经费预算编制说明书,对本单位编制预算草案的总体思路、编制依据、测算标准等详细阐述,也可以对学校预算项目的设置、标准、方法等提出建议和意见。

2、预算项目已有定额标准的,严格按定额标准测算;学校暂无标准的,可以根据需要编制,但必须在预算编制说明书中说明编制依据和理由。

3、草案表只列示共性项目,各单位可根据本单位工作实际需要添列项目,并在预算编制说明书中说明编制依据和理由。

4、学校财务预算编制遵循“收付实现制”原则,各单位在编制预算草案时只考虑预算年度内的资金实际收入或支出金额,而不考虑其业务的实际归属期间。如课酬发放只考虑预算年度内需要实际支付额,而不用考虑本年度归属而需在下一预算年度内支付的部份。

5、各单位申报的项目经费是指必须在预算年度内支付的资金数额,包括以前年度发生,必须在预算年度内支付的资金(含已签合同尚未执行),如设备采购欠款、图书采购欠款、基建欠款、维修欠款等等,同时需考虑流滚动付款影响因素。

第十五条 预算经费编制的类别及标准:

(一)日常经费:

1、分教学部门及职能处室采用人均定额标准,主要包括办公费、通讯费、差旅费和部门机动费四部分。具体标准详见当年下发的预算编制说明。

2、大批量印刷、刻章等办公开支不包含在办公项目中,需单独列支。

(二)专项经费

1、 各二级学院的实习实训费、教学建设费等专项预算报教务处审核汇总,由教务处按照相关费用的管理办法规定和年度工作计划统一批复并划拨各学院使用。

2、 各二级学院的师资队伍建设、外聘教师课酬等专项预算报人事处审核汇总,由人事处按照相关费用的管理办法规定和年度工作计划统一批复并划拨各学院使用。

3、 各二级学院的学生奖助学金和学生活动费等专项预算统一报归学工处,由学工处按照相关费用的管理办法规定和年度工作计划统一批复并划拨各学院使用。

4、 各二级学院的就业经费、校企合作等专项预算统一报归楚商学院。

5、 各二级单位的宣传费预算统一报归宣传处。

6、 各二级单位的培训费预算统一报归人事处。

7、 各二级单位的行政办公设备维修费预算统一报归资产与设备管理处。

8、 具体规定参见预算编制年度的预算编制说明。

第十六条 各单位需按规定时间(包括“一上”和“二上”)报送封面加盖行政公章主要行政负责人签字的经费预算草案表和经费预算编制说明书,并需同时报送电子文档(EXCEL及WORD文档)。

第四章 附 则

第十七条 本实施细则自公布之日起实施,由财务处负责解释、修改。

第十八条 同时原《武汉工程科技学院预算实施细则(暂行)》废止。